« Nous surestimons toujours le changement qui se produira au cours des deux prochaines années et sous-estimons le changement qui se produira au cours des dix prochaines années. Ne vous laissez pas entraîner dans l'inaction. »

Bill Gates

La transformation numérique de l’expérience bancaire

Selon une étude du groupe McKinsey intitulée ‘

A Brave New World for ‘Global Banking: McKinsey Global Banking Annual Review 2016’, pour chaque 10 pourcent de points gagnés en satisfaction client, les banques gagnent 2 à 3% de revenu. C’est pourquoi la satisfaction et l’expérience client et l’affinité de marque qui en découlent sont au centre de la préoccupation des dirigeants de cette industrie.

Par contre, il existe au niveau des banques un grand enjeu de perception auprès des consommateurs. Généralement, la population, particulièrement la génération des milléniaux et la génération z, voit les banques comme étants vieux jeu et en retard technologiquement. De plus, selon un sondage de

Ernst & Young (2012), les clients perçoivent que les institutions financières ne reconnaissent pas leurs besoins et ne s’y intéressent pas.

Une autre

étude d’IBM en 2015 renforce la prédominance de cette perception, soulevant que seulement 35% des répondants ont dit oui à la question « Êtes-vous d’accord que les gestionnaires du patrimoine et les banques livrent un excellent service à la clientèle? » Dans le cas des gestionnaires du patrimoine, seulement 16% ont répondu positivement.

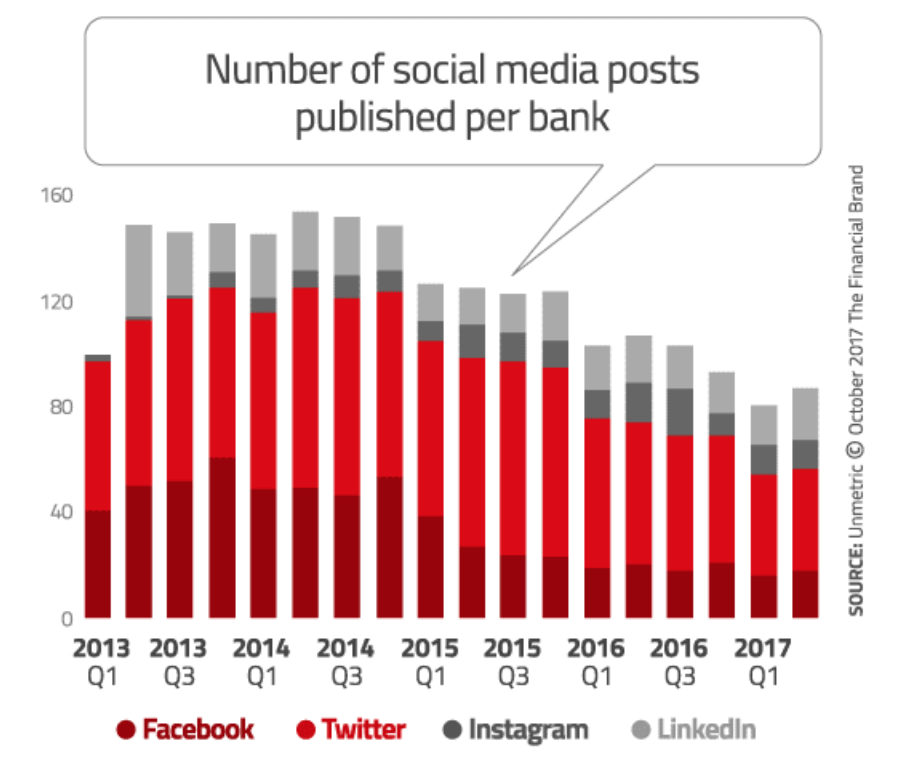

Pour se positionner comme étant plus « sociales » et « amicales » les banques se sont ruées vers les médias numériques et les réseaux sociaux depuis quelques années. La vague tardive a pris son élan entre 2013 et 2015. Malheureusement, comme le rapporte la firme

The Financial Brand, la présence des banques sur les médias sociaux s’est rapidement estompée parmi la plupart des grandes institutions. Au trimestre fiscal 3 en 2017, on constate une diminution de contenu bancaire sur les réseaux sociaux de 44% comparativement au trimestre 2 en 2014.

Le déclin de contenu publié par les banques sur les médias sociaux semble être corollaire à leur faible taux d’engagement auprès de leur clientèle sur ces plateformes. Toujours selon The Financial Brand, les banques, en moyenne, ne rejoignent pas plus de 4% de leurs clients sur Facebook. Ces anciennes institutions ont de la difficulté à socialiser avec leur audience.

C’est peut-être justement parce que les banques ne sont pas réputées pour l’engagement sociale et la personnalisation, choses qui caractérisent fondamentalement le nouveau web social dans lequel ces institutions doivent maintenant évoluer, que ces dernières font face à une telle réticence. Le dilemme est évident, la clientèle bancaire évolue vers une culture numérique et web foncièrement sociale et personnalisée, mais les banques sont perçues comme étants à l’autre opposé de ce spectre.

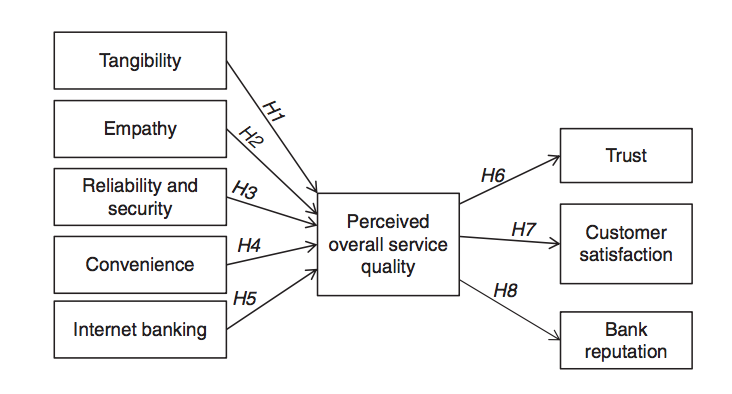

Cette situation est bien illustrée dans une étude publiée par Zalfa Laili Hamzah et al. en 2017, dans le International Journal of Bank Marketing, Vol. 35 intitulé

‘Elucidating perceived overall service quality in retail’. L’étude confirme de nouveau la prééminence de l’expérience client (CX) ainsi que la personnalisation comme avantage stratégique clé. Hamzah et al. mettent particulièrement l’emphase sur l’expérience numérique web, expliquants que l’expérience bancaire en ligne a un effet considérable sur la perception générale de la qualité du service bancaire. Selon l’article, « le client s’attend à ce que la banque personnalise son attention. »

On constate que plusieurs analystes et académiciens de l'industrie s'accordent à dire que les notions de « personnalisation, » de « transactions web » et de « satisfaction client » sont intimement liées l’une à l’autre. De plus, selon l’étude McKinsey citée plus haut, la notion de « satisfaction » a un impact direct sur les revenus des institutions bancaires. C’est pourquoi, en dernière analyse, la question d’adaptation de ces entités à l’ère du web social est, en quelque sorte, une question de survie. D’ailleurs, la menace que pose la cryptomonnaie au modèle monétaire et financier traditionnel, et qui est directement le fruit de l’ère des réseaux sociaux et du web participatif, présente un incitatif additionnel important à ce besoin de transformation.

L’opportunité du web social pour les banques

Malgré le lent processus d’adhésion des banques à la culture numérique web, des nouvelles technologies offrent une promesse de changements importants à l’horizon. Une nouvelle génération d’institutions financières natives au numérique et au web social font bouger les choses. On parle ici des compagnies émergentes communéments connues sous le nom des FinTechs.

Selon le site web

Investopedia.com, on décrit les FinTechs comme suit :

Fintech est un portemanteau de technologies financières qui décrit un secteur émergent des services financiers au 21ème siècle. À l’origine, le terme s’appliquait à la technologie appliquée à l’arrière-plan [back-end] des institutions financières commerciales et de consommation établies.

Cette génération de compagnies financières high tech attire tant les investisseurs parce que sur le terrain, les FinTechs sont devenus un aimant pour les nouvelles générations de consommateurs des produits financiers. Comme l’explique la firme Accenture dans son étude intitulée Cutting Through the FinTech Noise: Markers of Success, Imperatives For Banks :

( ... ) les consommateurs sont plus ouverts aux relations qui sont axées sur l'origination / les ventes (par exemple, Uber, AirBnB, Booking.com, etc.), qui sont personnalisés et qui mettent l'accent sur la transparence ou l'accès sur demande à une couche de service ajoutée, mais distincte du service ou du produit sous-jacent.

Les exemples comme Uber, AirBnB et Booking.com sont tous des exemples d’entités commerciales ayant perturbé leur industrie par leur adaptation à la culture web social. Les FinTechs ne sont donc qu’une nouvelle itération du phénomène culturel émanant de la technologie numérique et l’Internet.

Devant l’avantage natif des Fintechs dans les canaux web et mobile, les institutions financières traditionnelles doivent maximiser la satisfaction client sur l’ensemble des canaux d’interaction. Des firmes FinTechs comme CallVu et Econiq sont des exemples de startups qui tentent agressivement de maximiser l’efficacité de l’engagement client avec des technologies innovantes comme la biométrie vocale. Cette technologie est d'ailleurs en plein essor dans le secteur financier et risque de changer l'expérience bancaire des clients au cours des prochaines années.

Par l'usage et la meilleure maîtrise de ce type de technologies perturbatrices, les FinTechs se taillent très rapidement une place imposante dans leur industrie. Pour établir un ordre de grandeur de cette tendance et de son impact ici au Canada, le nombre d’entreprises Fintechs dans le pays est passé de 40 en 2015, à plus de 250 startups en 2017. Cette croissance a été grandement alimentée par le financement VC américain ayant injecté USD$1B dans les entreprises FinTechs canadiennes entre 2012 et 2016. Tel que l’observe Kevin Tynan, SVP/Marketing chez

Liberty Bank for Savings, faisant l’écho du rapport Accenture, l’effet FinTech dans l’industrie financière et bancaire ressemble de plus en plus à l’effet Uber dans l’industrie du taxi [

The Financial Brand].

La différence, potentiellement, c’est que contrairement à l’industrie du taxi qui a ignoré la menace, les banques semblent plus allumées devant le sérieux de la situation. C’est pourquoi une nouvelle relation collaborative émerge entre les FinTechs et les banques traditionnelles.

Comme l’indique l'analyse du groupe Accenture citée plus haut, le principal vecteur de cette collaboration est le phénomène des API bancaires et l’Open Banking. La nature de cette technologie et son impact sur l’industrie bancaire sera discuté un peu plus loin. Il constitue l’une des composantes de la révolution financière causée par le web social.

Il y a d’autres tendances, celles-ci passablement indépendantes des FinTechs, qui elles aussi viendront transformer les banques et ses interactions avec sa clientèle. Les technologies au centre de cette révolution potentielle sont les suivantes :

- L’intelligence artificielle

- La réalité virtuelle et augmentée

Ces deux technologies viendront changer les banques significativement dans un horizon de un à vingt ans. Dans le cas des API bancaires, on parle plutôt d’un changement dans les cinq prochaines années.

Plus précisément, la progression du changement de un, cinq à vingt ans, se fera, selon l'interprétation des données de notre analyse, par l’entremise des trois technologies suivantes en ordre chronologique :

- Les Chatbots bancaires : Fondée sur la technologie IA, ce changement est déjà en progression et viendra changer l’industrie au courant de la prochaine année (deux ans tout au plus).

- L’Open Banking : Fondée sur les technologies et les plateformes de mégadonnées (big data) et les avancées dans la circulation de l’information à travers les API, cette innovation devrait atteindre sa maturité d’ici cinq ans.

- L’Assistant IA virtuel : Fondée sur la technologie IA, la réalité virtuelle et augmentée, ainsi que la circulation de l’information sur la place numérique par l’entremise des API, cette innovation, de nature plus complexe, devrait avoir atteint sa pleine maturité d’ici quinze à vingt ans (peut-être moins.)

Chacune de ces innovations et leurs technologies adjacentes sont intimement liées à l’émergence et à l’évolution du web social à travers la planète. Dans les sections suivantes, chaque technologie sera décrite plus en détails pour mieux comprendre de quelle façon elle viendront transformer, concrètement, l’expérience bancaire de demain.

Mais tout d’abord, jetons un regard dans le quotidien d’un commun citoyen à l’an 2031….

UN APERÇU DE LA RÉALITÉ BANCAIRE EN 2031

Priya, 45 ans, est confortablement installée dans sa voiture sans chauffeur (self-driving car) depuis Laval pour se rendre vers le centre-ville. Dans le confort de son véhicule, elle révise ses options financières sur son téléphone. Un message enregistré sur sa montre intelligente projette un hologramme en réalité virtuelle (RV) de son conseiller financier. Ce dernier lui indique qu’elle aurait des décisions à prendre à propos de ses actifs. Elle contre-valide en un instant la recommandation avec un outil IA indépendant d’analyse de portefeuille financier qui est lui aussi accessible depuis sa montre intelligente RV. Tout en prenant connaissance des recommandations de l’expert, elle réalise qu’elle devrait investir dans un Produit X pour son fils de 10 ans. Elle répond à son conseiller par l’affirmative alors que la voiture se gare et qu’elle s’apprête à commencer sa journée de travail.

Pendant l’heure du dîner, Priya discute avec sa collègue Elisabeth qui éprouve quelques difficultés financières. Celle-ci a tenté à plusieures reprises de régler ses problèmes financiers en utilisant des solutions rapides présentées par des entreprises spécialisées. Pourtant, sa cote de crédit se réduit et ses économies s’amenuisent. Priya lui recommande une vidéo éducative sur la gestion d’épargne. Elle lui recommande son conseiller et lui laisse ses coordonnées en lui disant : « Il a changé ma vie. C’est vraiment une question de changer certaines habitudes sans pour autant changer qui tu es! »

La semaine suivante, Elisabeth entre en contact avec Harold, le conseiller de Priya. Comme Elisabeth a un horaire bien rempli, ils coordonnent un appel vidéo pendant lequel Harold pourra mieux approfondir les détails de sa situation. En attendant, Elisabeth a passé une pré-entrevue avec le Chatbot de la Banque, William, qui s’occupe de lui poser des questions préliminaires à propos de sa situation financière et d’obtenir un maximum d’information pour aider Harold à mieux se préparer pour la rencontre.

En complétant les réponses de l’entrevue avec des données personnalisées disponibles à travers des API, William est déjà en mesure de comprendre plusieurs choses qui lui permettront d’offrir une pré-recommandation à Harold. D’ailleurs, après avoir traité des centaines de milliers de requêtes similaires à celle-ci, William en a vu d’autres...

Dès la première rencontre avec Elisabeth, Harold avait déjà plusieurs bonnes pistes pour aider sa cliente à résoudre sa situation financière. En personnalisant bien sa solution, Harold a établi un lien de confiance fort sur lequel la banque pourra tabler afin de compter Elisabeth parmi ses nouveaux clients.

De retour en 2018...

Maintenant que nous avons un portrait robot (sans vouloir faire de jeux de mots) de ce à quoi pourrait ressembler l’avenir bancaire avec les trois technologies principales de cette étude, regardons chacune d’entre elle, individuellement. Voyons comment elles vont évoluer sur un an, cinq et vingt ans.

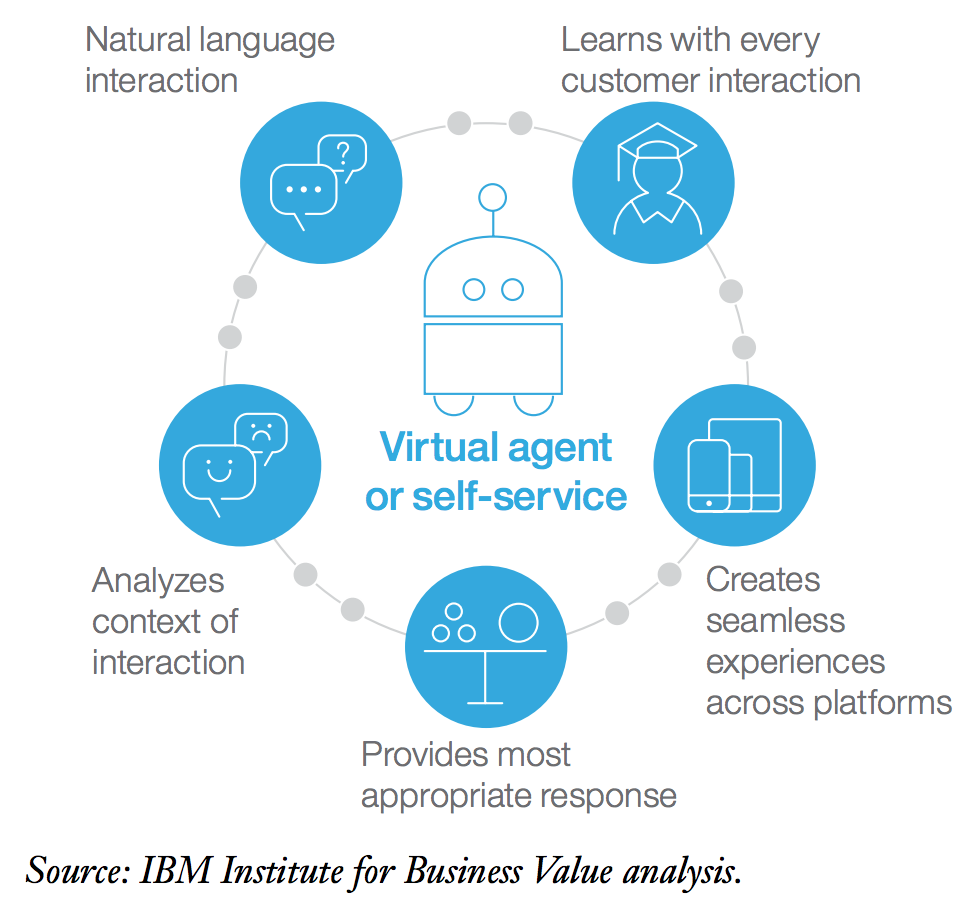

D’ICI UN AN : LES CHATBOTS BANCAIRES

La première tendance que nous allons présenter est la préférée du gourou de la FinTech

Chris Skinner. Il s’agit des chatbots bancaires. Quoique cette tendance aurait pu être jumelée à l’assistant AI, elle se distingue par l’optique de son utilisation de l’intelligence artificielle dans l’expérience client.

La force des chatbots est dans la proximité psychométrique et dans l’intimité de la relation que cette technologie peut développer entre la marque et son client. Humainement parlant, la possibilité d’entretenir des conversations par chat entre un conseiller au service à la clientèle et un client, 24h sur 24h, représenterait un coût opérationnel insoutenable.

Aujourd’hui, les avancées dans cette discipline rendent le niveau de complicité entre client et banque plus important que jamais. Des entreprises comme

Kasisto, qui se spécialisent dans les chatbots bancaires, ont produit des études de cas démontrant qu’ils ont pu traiter 82% des requêtes par chat sans l’aide d’un agent. D’ici 2022, certaines études disent que les chatbots vont économiser USD$8B aux industries comme la santé, la finance et le commerce de détail.

De toute évidence, comme Chris Skinner en évangélise la cause, la course aux chatbots risque d’être l’un des grands terrains concurrentiels entre les institutions bancaires et les FinTechs. D’ici un an, nous croyons que la plupart des banques vont accélérer leur préparation pour ce chantier très stratégique de l’expérience client, afin d’assurer un service plus rapproché de la réalité du web social.

D’ICI CINQ ANS : LES BANKING API

La ‘plateformisation’ des processus bancaires est une tendance lourde à surveiller selon l’ensemble des analyses de l’industrie. C’est en partie grâce à la grande agilité et la flexibilité d’innovation offerte aux institutions financières par l’avènement des API externes.

Selon Peter Wannemacher, Analyste senior chez Forrester Research [

The Financial Brand],

Les API deviendront, dans un avenir rapproché, un moyen nécessaire et de grande valeur pour permettre aux banques de faire leur travail.

Les Google, Amazon, Facebook, Apple (GAFA) commencent aussi à encercler le domaine bancaire de par leurs propres solutions faisants usage de tels API.

En Europe, la tendance législative initiée par la révision du

EU Payment Services Directive (PSD2) fait en sorte que les banques doivent s’ouvrir à plus d’interactions avec des tierces parties, notamment par l’entremise des API bancaires.

L’aspect intéressant de ce phénomène, c’est qu’il reflète la façon dont l’influence du web social sur les comportements individuels de la population commencent à influencer les institutions dans le même sens. La notion de circulation de l’information sur la sphère publique s’applique maintenant aux interactions entre individu et institution, ainsi que pour les institutions les unes envers les autres.

Aux États-Unis, des compagnies financières comme BBVA ont ouvert leur API de paiements à la startup FinTech Dwolla, tandis que USAA a pour sa part ouvert son API à Coinbase pour les paiements Bitcoin et Ethereum.

Au Canada, InteracMD lancera prochainement un test d’intégration de sa nouvelle interface API externe avec 3 entreprises canadiennes (OpenSports, Dibbzz et Navi). Parallèlement, Ferst Digital est en train de bâtir une communauté de développeurs d’API bancaires au Canada.

D’ici cinq ans, l’ensemble des institutions bancaires devraient avoir migré vers l’espace Open Banking.

D’ICI 20 ANS : L’ASSISTANT IA BANCAIRE PAR RÉALITÉ AUGMENTÉE

Selon le rapport intitulé

Accenture Technology Vision 2017, la plupart des grandes banques ont compris le message en ce qui a trait à l’émergence de l’intelligence artificielle. Sur les trois prochaines années, des investissements seront dirigés vers les applications suivantes : Embedded AI solutions (40%), Computer Vision (40%), Machine Learning (38%), Natural Language Processing (37%), Robotic Process Automation (34%).

Des récents exemples d’efforts dans cette direction incluent le développement par Capital One Bank® d’une tâche (appelée ‘Skill’) pour Amazon Alexa qui permet aux clients de vérifier leur solde de carte de crédit et de payer des factures avec leur appareil. HSBC® pour sa part a développé un assistant IA virtuel, Olivia, qui peut aider les clients avec leurs questions à propos de leur compte bancaire ou de leur carte de crédit.

Les efforts d’intégrer de l’assistance IA à l’expérience client visent des gains importants selon l’étude d’Accenture. Les trois principaux gains visés par les institutions financières avec cette technologie sont: une compréhension et une analyse client plus profonde (60%), une productivité et une efficacité accrue (59%) et l’optimisation des coûts/bénéfices (54%).

La citation suivante de Dominic Venturo, EVP et Chief Innovation Officer chez U.S. Bank, résume bien l’émergence du concept de la ‘banque cognitive’ :

L'apprentissage automatique et l'intelligence artificielle commenceront à être appliqués au-delà des robots et les activités visant à tirer parti de ces technologies commenceront à prendre forme. L'année 2017 sera probablement une année de transition au cours de laquelle les pilotes informeront le développement de produits à plus long terme. [The Financial Brand]

Même si les infrastructures IA se dessinent rapidement au sein de cette industrie, reste-t-il que la finance, c’est complexe. De plus, l’IA en général, quoique en pleine effervescence, n’a pas encore atteint son stade de pleine maturité.

De plus, la technologie de réalité virtuelle et augmentée elle aussi en est encore à son étape d’évolution séminale. La combinaison d’IA et de RV/RA prendra donc probablement encore une décennie avant de se matérialiser. C’est pourquoi une version avancée et quasi-autonome d’un assistant bancaire IA virtuelle n’arrivera pas avant quinze à vingt ans. Toutefois, dans cinq à dix ans, on devrait commencer à voir des versions assez impressionnantes de cette technologie voir le jour.

Entre temps, les premières étapes de cette transformation vont donner lieu d'ici quelques années à ce que IBM appelle l'ère de la

banque cognitive (

cognitive banking).

Conclusion

En résumé, cette analyse a tenté de démontrer que l’impact du web social s’étend bien au-delà des interactions entre les individus. Même des institutions robustes et réticentes au changement comme les banques n’y échappent pas.

La transformation sociale causée par le web participatif semble omniprésente et comme l’affirme le futuriste

Ray Kurzweil : The Singularity Is Near (La singularité est proche.)

Références bibliographiques supplémentaires

- Muslim Amin , (2016), "Internet banking service quality and its implication on e-customer satisfaction and e-customer loyalty ", International Journal of Bank Marketing, Vol. 34 Iss 3 pp. 280 - 306

- Huseyin Arasli, (2005), ”Customer service quality in the Greek Cypriot banking industry”

- Alessandro Arbore, (2009),”Customer satisfaction and dissatisfaction in retail banking: Exploring the asymmetric impact of attribute performances”

- Jaroslav Belas, (2014), “Reasons for satisfaction and dissatisfaction of bank customer. Study from Slovakia and the Czech Republic”

- William L. Boyd, (1994), “Customer Preferences for Financial Services: An Analysis”

- Luis V. Casaló Carlos Flavián Miguel Guinalíu, (2008),"The role of satisfaction and website usability in developing customer loyalty and positive word-of-mouth in the e-banking services", International Journal of Bank Marketing, Vol. 26 Iss 6 pp. 399 - 417

- Zalfa Laili Hamzah, Siew Peng Lee, Sedigheh Moghavvemi, (2017) "Elucidating perceived overall service quality in retail banking", International Journal of Bank Marketing, Vol. 35 Issue: 5, doi: 10.1108/IJBM-12-2015-0204

- Ove C. Hansemark, Marie Albinsson, (2004) “Customer satisfaction and retention: the experiences of individual employees”

- Nan-Chen Hsieh, (2004), “An integrated data mining and behavioral scoring model for analyzing bank customers

- Matthew Joseph, George Stone, (2003), “An empirical evaluation of US bank customer perceptions of the impact of technology on service delivery in the banking sector.”

- Erdener Kaynak, Talha D. Harcar, (2005), “American consumers’ attitudes towards commercial banks”

- Riadh Ladhari, (2009), “Assessment of the psychometric properties of SERVQUAL in the Canadian banking industry”

- Anne Martensen , Lars Gronholdt & Kai Kristensen (2000) “The drivers of customer satisfaction and loyalty: Cross-industry findings from Denmark”, Total Quality Management

- Leighann C. Neilson, Megha Chadha, (2008), “International marketing strategy in the retail banking industry: The case of ICICI Bank in Canada”

- PWC, “Retail banking 2020, Evolution or Revolution?” www.pwc.com/banking